各新聞等で記事になっていますが,自民党の2015年度税制改正大綱で確定拠出年金制度の拡充を盛り込んでいます.

日経新聞の記事「主婦は掛け金年27.6万円 確定拠出年金、誰でも加入可能に」によりますと,主婦は年額27.6万円,公務員は年額14.4万円の拠出が出来るようになる.という事です.

—- 引用ここから —-

自民、公明両党は2015年度税制改正大綱で、運用成績に応じて将来の受取額が変わる確定拠出年金(日本版401k)に誰でも入れるようにすると決めた。専業主婦など2800万人が16年度にも加入できるようになる。公的年金の支給が減るなか401kの活用で老後の資金を確保できるようにする。

—- 引用ここまで —-

記事中では色々と端折って記事にされていましたので,税制大綱を見てみました.自民党のサイト「平成27年度 税制改正大綱」にあります.

33ページに「確定拠出年金法等の改正を前提に、次の措置を講ずる。」という書き出しで記載されていました.ざっくりと纏めると

- 個人型確定拠出年金制度の加入者に,企業年金加入者・公務員・第三号被保険者を追加する

- 拠出限度額は次のとおり

- 企業型確定拠出年金加入者(他の企業年金が無い場合) 年額24万円

- 企業型確定拠出年金加入者(他の企業年金がある場合) 年額14.4万円

- 確定給付型年金のみの加入者と公務員等共済加入者 年額14.4万円

- 第三号被保険者 年額27.6万円

- ただし,企業型確定拠出年金加入者は以下の条件を満たす場合のみ個人型へ加入可能

- 企業型確定拠出年金にマッチング拠出を行わないこと

- 企業型確定拠出年金の規約に個人型確定拠出年金制度への加入者となることを認める旨の定めがあること

という事です.

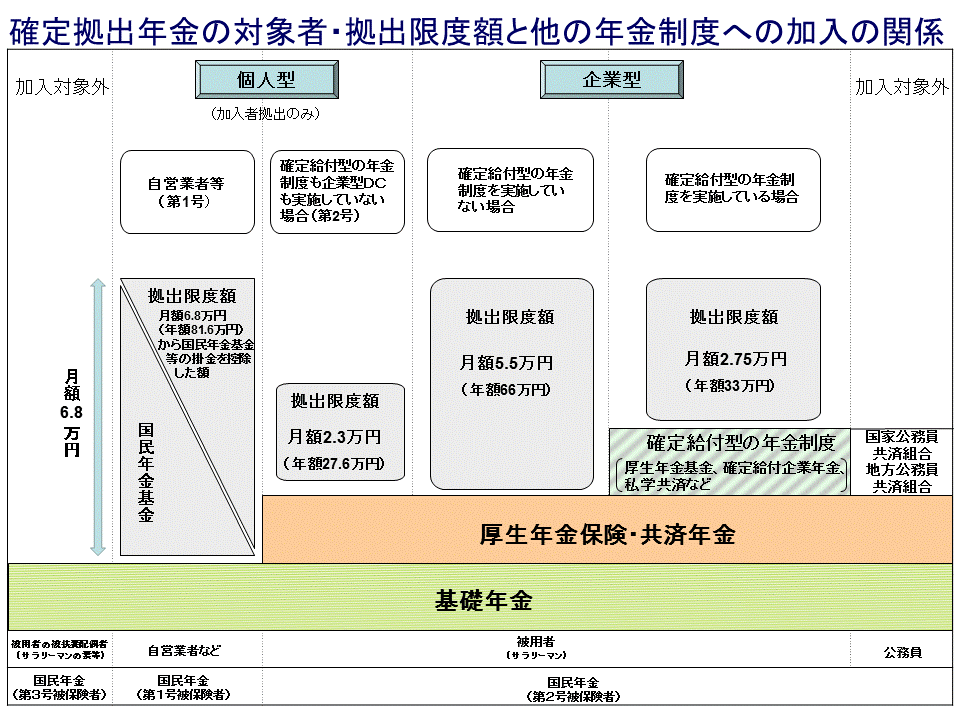

少し前に記事「【確定拠出年金】確定拠出年金制度を改めて考えてみる (1)」でも関係図を掲載してますが,両端の第三号被保険者 (主に主婦が該当すると思います) と公務員の人たちが加入対象になる。という事になります.

あと,確定給付年金制度のみの人も個人型への加入が出来るようになったという事ですね.

(この絵は厚生労働省の確定拠出年金制度のサイトより引用させて頂いています)

という事で,この2つ(3つ?)のパターンは単純ですので分かりやすかったのですが,残りのパターンの企業型確定拠出年金加入者の場合ですが,流し読みだと拠出金額を増やせる? と思ってしまいがちでしたが,よく読むと中々に実効性が無い気がします。

上でも書きましたが「ただし」の条件があります

- ただし、企業型確定拠出年金加入者は以下の条件を満たす場合のみ個人型へ加入可能

- 企業型確定拠出年金にマッチング拠出を行わないこと

- 企業型確定拠出年金の規約に個人型確定拠出年金制度への加入者となることを認める旨の定めがあること

という条件が大前提としてあります.

マッチング拠出を行っている人は出来ません.そして私の勤め先もそうですがマッチング拠出が出来ない人は個人型と併用が~という所で,規約できちんと定める必要がある.という事ですね.

この規約で定める必要があるという所がとてもネックになってくると思います.

だったら,マッチング出来るようににしたほうが会社としては楽なんじゃ? と思いました.

むしろこれが狙いかもしれません.

そして,首尾よく個人型も併用できる.となった場合でも上限が上がるわけでは無く拠出出来る合計額は上述の絵に描いてある金額から変わりません.

- 企業型確定拠出年金加入者(他の企業年金が無い場合)

- 企業型確定拠出年金の上限 年額42万円

- 個人型確定拠出年金の上限 年額24万円

- 企業型確定拠出年金加入者(他の企業年金がある場合)

- 企業型確定拠出年金の上限 年額18.6万円

- 個人型確定拠出年金の上限 年額14.4万円

という事もありまして,マッチング拠出を促す為の施策なんじゃないかと思った次第です.

ただし,いずれにせよ大きく緩和されることは間違いなく,今まで加入をためらってしまっている人も加入しやすくなったと思います.

今までですと例えば転職をする場合,確定給付型のみを採用している企業への転職をした場合新たな拠出は出来ませんでしたし,専業主婦になろうとする人も同様でした.ですので加入を躊躇している人も多かったと思いますが,今回の改正が通ればポータビリティは大きく向上します.

一点気になっているのは,今までの個人型の対象だった人,確定給付も企業型も実施していない人向けの拠出額の増額が記載されていませんでした.

昔,どこかの記事で月額4万円に増額.なんて記事があったような気がするのですが…

コメント